DEFINISI KAS KECIL

Dalam setiap transaksi bisnis, perusahaan tidak selalu mengeluarkan nominal besar untuk melakukan pembayaran. Namun, perusahaan juga pasti membeli kebutuhan dengan kuantitas yang banyak tetapi dana yang dikeluarkan jumlahnya kecil. Kendati nominalnya kecil, setiap uang yang dikeluarkan tetap harus dibuat dalam sebuah pembukuan supaya memudahkan pihak akuntan perusahaan mencatat setiap kegiatan keuangan perusahaan.

Pembukuan tersebut nantinya mencatat semua pengeluaran perusahaan dalam jumlah yang tidak terlalu besar atau dinamakan kas kecil. Seperti yang sudah disebutkan di awal, kas kecil ini umumnya dipakai perusahaan untuk membiayai kegiatan operasional ataupun hal-hal yang ada kaitannya dengan aktivitas perusahaan.

Jadi, dengan kata lain kas kecil adalah sejumlah dana yang telah disiapkan perusahaan untuk digunakan sebagai pengeluaran yang sifatnya rutin dalam jumlah kecil. Biasanya kas kecil dipakai untuk mendanai pengeluaran seperti konsumsi untuk rapat, entertain untuk klien atau rekan kerja dan sebagainya. Besaran kas kecil yang ditetapkan perusahaan nominalnya berbeda, karena kebutuhannya pun tentu saja berbeda. Ketika akan membuat kas kecil, perusahaan terlebih dahulu menetapkan nilai kas kecil sesuai estimasi dari pembayaran yang dikeluarkan untuk jangka waktu tertentu. Kemudian perusahaan akan mencairkan dana tersebut dari bank untuk digunakan sebagai kas kecil.

Meskipun tergolong kecil jumlahnya, tetap harus ada yang mengelola dan bertanggung jawab kas kecil. Umumnya kas kecil ini dikelola oleh sekretaris perusahaan yang bertugas merencanakan, menyimpan, dan mencatat penggunaannya. Pencatatan penting dilakukan untuk bukti biaya-biaya apa saja yang dikeluarkan dalam memenuhi berbagai kepentingan perusahaan.

TUJUAN ADANYA KAS KECIL

Berdasarkan pengertian tentang kas kecil di atas, maka bisa disimpulkan bahwa ada beberapa tujuan dibuatnya kas kecil.

- Memenuhi berbagai kepentingan perusahaan yang nominalnya kecil, tetapi harus dipenuhi.

- Menghindari cara yang kurang praktis dan tidak ekonomis, seperti menggunakan cek hanya untuk membiayai kebutuhan perusahaan yang jumlahnya relatif kecil.

- Menghindari dan meringankan beban karyawan yang membuat mereka mengeluarkan uang pribadi untuk keperluan kantor.

- Mempercepat kegiatan pimpinan perusahaan yang digunakan secara mendadak.

Lalu apakah setiap perusahaan wajib memiliki kas kecil? Tidak selalu. Karena pembentukan kas kecil ini sifatnya opsional dan disesuaikan dengan masing-masing kebutuhan perusahaan. Jika memang memang memutuskan untuk membentuk kas kecil, pastikan pencatatan dilakukan secara detail dan bisa dipertanggung jawabkan.

METODE PENGELOLAAN KAS KECIL

Dalam mengelola kas kecil terdapat dua metode yang bisa digunakan setiap perusahaan. Pengelolaan kas kecil harus benar-benar dilakukan dengan baik, sehingga pada saat hasil laporan pembukuannya diminta oleh pihak yang bersangkutan bisa segera diperlihatkan dengan lengkap. Berikut ini penjelasan mengenai dua metode untuk pengelolaan kas kecil.

- Metode Tetap (Imprest Fund Method)

Metode dana tetap ini merupakan metode yang digunakan untuk pembukuan kas kecil yang jumlah rekeningnya selalu tetap. Maksudnya adalah jumlah dana yang ditambahkan pada kas kecil nilainya sama dengan jumlah pengeluaran yang sudah dibayarkan. Dengan begitu, setiap pengeluaran pengelola petty cash tidak langsung mencatatnya, melainkan hanya mengumpulkan bukti transaksi pengeluarannya saja.

- Metode Tidak Tetap (Fluctuating Fund Method)

Suatu metode dimana jumlah nilai kas kecil akan terus berubah-ubah sesuai kebutuhan perusahaan. Sistem ini menginginkan jumlah nilai kas kecil tidak ditentukan di awal, melainkan sesuai yang diperlukan oleh perusahaan. Contohnya, di awal perusahaan menetapkan kebijakan untuk nominal kas kecil sebesar Rp 6 juta, selanjutnya akan digunakan perusahaan untuk memenuhi berbagai keperluannya yang kemudian diisi kembali.

Pada metode fluktuasi, pencatatan selalu dilakukan setiap kali terjadi pengeluaran dan langsung masuk ke dalam pembukuan kas kecil berupa jurnal formal. Jurnal ini dipakai sebagai dasar pencatatan buku besar untuk keseluruhan transaksi keuangan perusahaan.

Berbeda halnya dengan metode imprest, jumlah pengisian kembali nilai kas kecil tidak harus sama dengan jumlah dana di awal, maka bisa kurang ataupun lebih. Dengan begitu jumlah saldo kas kecil akan selalu ter-update, sehingga bisa dengan langsung mengetahui sisa saldonya.

CARA PERHITUNGAN KAS KECIL

Setelah kita memahami apa itu pengertian kas kecil, sekarang langsung ke contoh pembuatannya supaya Anda bisa lebih memahami.

- Metode Tetap (Imprest Fund Method)

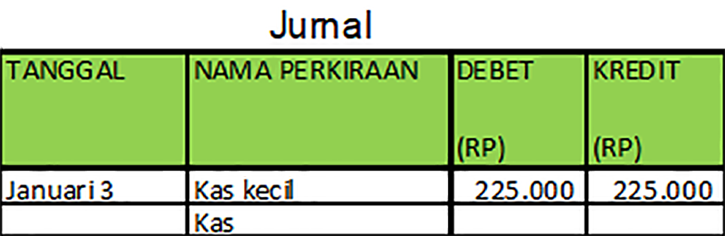

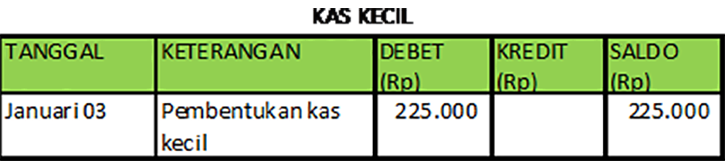

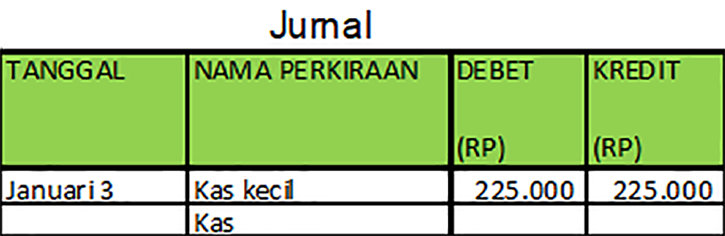

Untuk memenuhi pengeluaran rutin perusahaan, PT Sana Sini membuat dana kas kecil pada tanggal 3 Januari 2019 dengan menetapkan jumlah Rp 225.000. Maka jurnal kas kecilnya dapat dibuat seperti berikut:

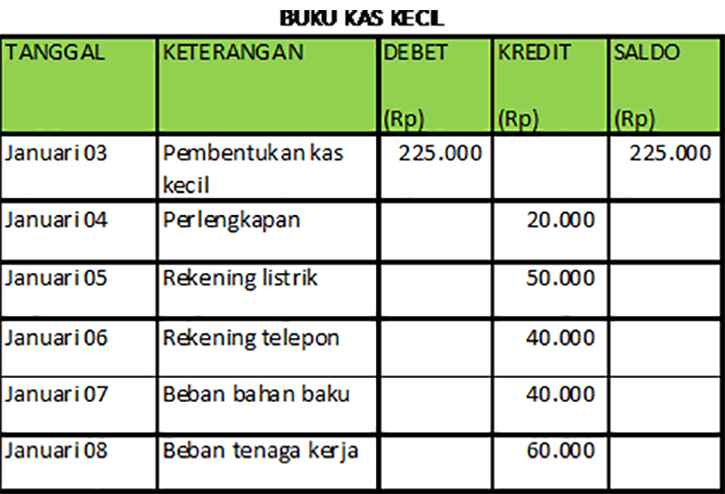

Saat kasir kas kecil mengeluarkan dana, pengeluarannya tidak dicatat dalam jurnal sehingga tidak akan merubah jumlah nominalnya. Namun, setiap pengeluaran harus dicantumkan dalam bukti pengeluaran dan juga buku kas kecil.

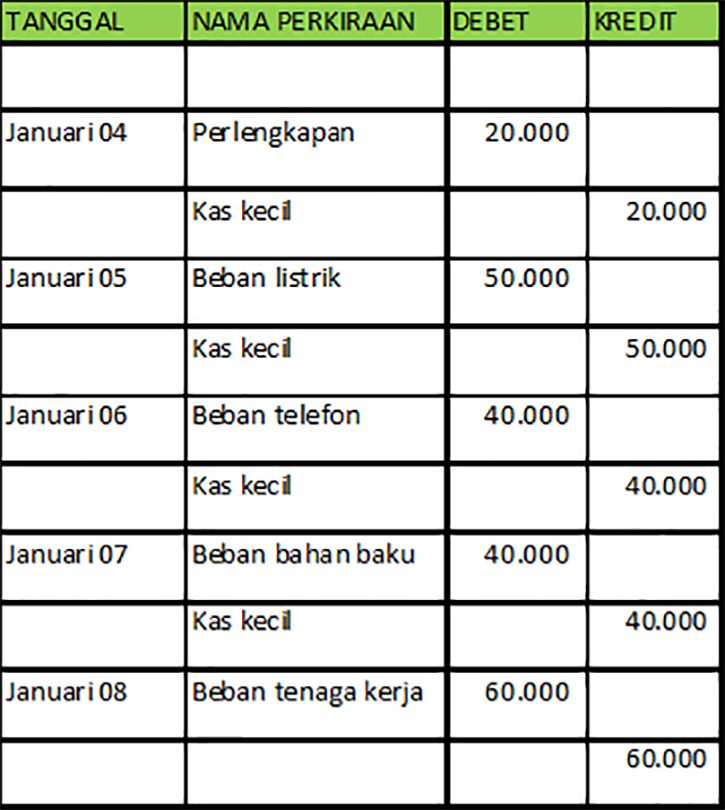

Kemudian selama satu minggu pertama di bulan Januari 2019, kasir kas kecil mengeluarkan rincian transaksi sebagai berikut:

4 Januari 2019 pembelian perlengkapan Rp.20.000

5 Januari 2019 pembayaran rekening listrik Rp.50.000

6 Januari 2019 pembayaran rekening telepon Rp.40.000

7 Januari 2019 pembelian bahan baku Rp.40.000

8 Januari 2019 pembayaran tenaga kerja Rp.60.000

Maka dari rincian di atas ditotalkan menjadi Rp.210.000.

Dari transaksi di atas jika dimasukkan ke dalam buku kas kecil, hasilnya seperti ini:

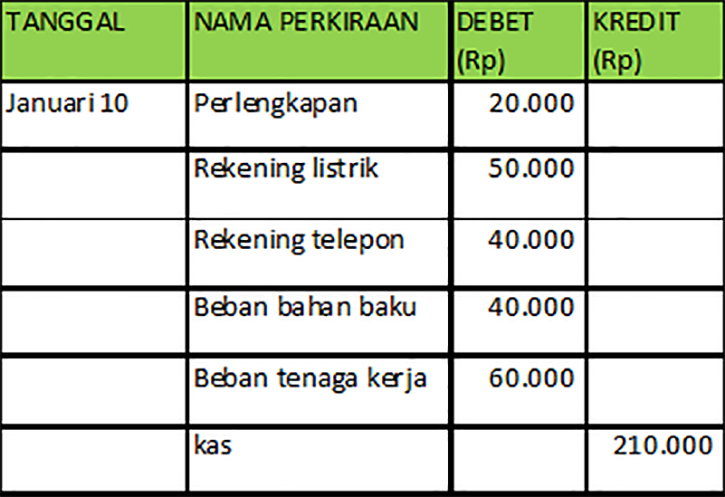

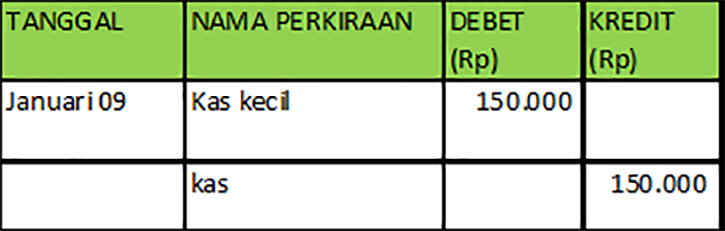

Lalu tanggal 10 Januari 2019, kas kecil dilakukan pengisian kembali, maka jurnalnya sebagai berikut:

Dari Jurnal di atas, kas kecil tidak terjadi perubahan. Maka, setelah pengisian nominalnya kembali, saldo kas kecil tetap Rp 225.000 seperti yang ditetapkan di awal. Lalu jika dibuat ke dalam buku kas, hasilnya seperti di bawah ini:

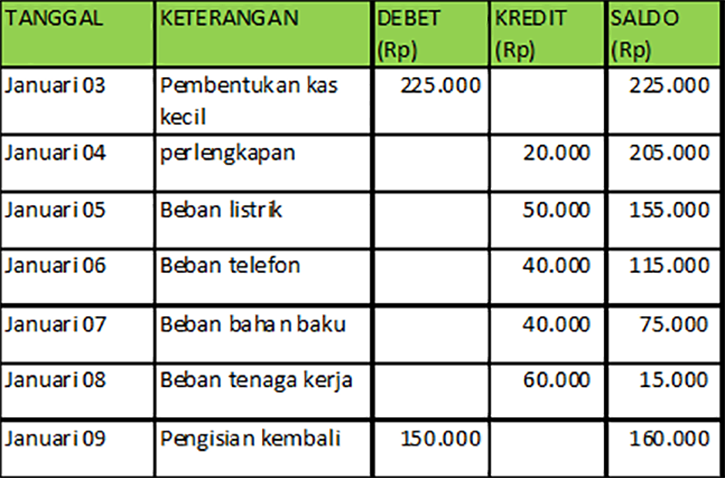

2. Metode Tidak Tetap (Fluctuating Fund Method)

Data yang digunakan masih sama seperti metode imprest, maka pembentukan kas kecil adalah:

Kemudian jurnal kas kecil dari setiap pengeluarannya yaitu:

Pada tanggal 9 Januari 2019 kas kecil kembali di isi sebesar Rp 150.000, sehingga jurnalnya sebagai berikut:

Setelah dilakukan pengisian lagi, saldo kas kecil yang semula Rp 150.000 menjadi Rp 160.000, sehingga berfluktuasi bisa jadi lebih besar ataupun lebih kecil. Maka, buku kas kecilnya adalah:

Demikianlah pengertian dan juga cara lengkap pembuatan kas kecil untuk perusahaan. Namun, perlu diingat bahwa kas kecil ini sifatnya opsional. Jadi, boleh dilakukan atau tidak tergantung kebutuhan perusahaan.

sumber:

https://pakar.co.id/akuntansi-keuangan/catatan-kas-kecil-perusahaan/

Tidak ada komentar:

Posting Komentar